Die wirtschaftliche Unternehmensentwicklung im Fokus behalten

Die neuen Technologien helfen dabei im Augenblick kaum weiter / Strategische Budgetierung ist das Schlagwort / Prioritäten setzen

Unternehmer müssen sich heutzutage mehreren Themen gleichzeitig widmen. Bei dieser Gemengelage nicht den Überblick zu verlieren bzw. eine Priorisierung im Vorgehen zu schaffen, das ist eine Herausforderung.

Wie sieht denn die Situation aus, was dringt denn alles auf die Unternehmer ein?

Diese ganzen Schlagwörter und Szenarien sind nichts Neues, müssen aber in ihrer Wichtigkeit und Bedeutung priorisiert werden. In erster Linie ist eine sinnvolle, praxisorientierte Systematik einzurichten, mit deren Hilfe die wirtschaftliche Zukunft abgebildet werden kann. Das ist ein „Muss.“

Sich mit den neuen Technologien zu beschäftigen, gehört selbstverständlich zu den relevanten Pflichten, dabei gibt es aber Stand heute noch erheblichen Diskussionsbedarf.

Der scheinbar überraschende Befund der Europäischen Zentralbank lautet: Der erhebliche technische Fortschritt trägt kaum zur Steigerung der Produktivität bei. Die stetig sinkende Arbeitszeit in Deutschland wird nicht durch steigende Arbeitsproduktivität ausgeglichen. Ohne Steigerung der Arbeitsproduktivität wird das Wirtschaftswachstum nicht gefördert, was wir, seit geraumer feststellen können.

Zusätzlich sind die Investitionshöhen der neuen Technologien unklar, von einer Routine bei Wirtschaftlichkeitsrechnungen ganz zu schweigen. Dass die neuen Technologien erst kommende Generationen von Unternehmern so nutzen, dass die Produktivität steigt, ist die Meinung von nicht wenigen Wissenschaftlern.

In dieser Frage gibt es also durchaus kontroverse Ansichten. Hier müssen theoretische Aussagen erst noch in der Praxis nachgewiesen werden.

Time is running!

Das Problem ist, dass diese stark vereinfachte Vorgehensweise heute bei weitem nicht mehr ausreicht.

Es hat sich aber im praxisnahen Controlling in der Berechnungsweise absolut nichts verändert! Das heißt, es gibt bei der Zahlenermittlung größtenteils keine Datenherkunfts Verbindungen, die Werte werden oft nur „hart“ eingesetzt. Klar, ein operatives Vorgehen ist für mehrjährige Zeiträume nicht vorgesehen, niemand in den Unternehmen hätte außerdem die Zeit dazu, in derartiger Art und Weise zu agieren. Es werden im schlimmsten Fall Erwartungshaltungen „ausgespuckt.“ Und mit diesem „Zahlenwerk“ geht es dann in die Zukunft?!

Wie sieht nun ein Vorgehen aus, dessen Ergebnis nachvollziehbar und transparent ist?

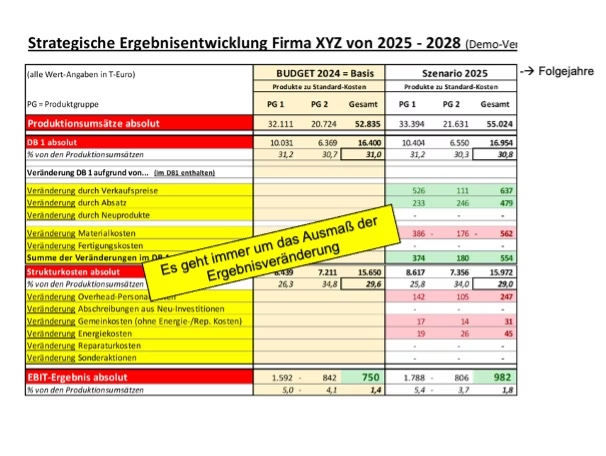

Nicht die absolute Summe ist das Thema, sondern der Veränderungswert das Ergebnis betreffend.

Warum ist externe Hilfe bei dieser Aufgabenstellung vorteilhaft?

- In den Unternehmen sind die Verantwortlichkeiten für diesen Aufgabenkomplex oft nicht geklärt, es herrscht Terminnot und fehlendes Know-how erschwert das Vorgehen

- Ein mögliches jährliches Update führt zu Aktualisierungen, die Lernkurve für alle Beteiligten nimmt zu, die Projektzeit verkürzt sich und es liegen ständig belastbare Prognosen über die Zukunft vor

- Ein hohes Kosten-Nutzen-Verhältnis durch ein vorbereitetes Tool und erfahrene, fokussierteGesprächsführung

FAZIT

Langjährige Controlling Erfahrung ist notwendig, um so ein praxisorientiertes Verfahren, wie es nun vorliegt, aufbauen zu können, das eine Unternehmensentwicklung einfach darstellt, aber mit entscheidungsrelevantem Output versieht.Wenn auch Sie Fragen zur strategischen Budgetierung haben oder einen Beratungstermin wünschen, dann sprechen Sie uns gerne an!Wir zeigen Ihnen, wie Sie ganz einfach und unkompliziert Ihre wirtschaftliche Unternehmensentwicklung im Fokus behalten!

In diesem Video erhalten Sie weitere Informationen über unser Controllingangbot

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenFolgen Sie uns – Ihre HR & Controlling Experten für das Allgäu!

Ihr professioneller HR Partner im Allgäu

Ihre Helga Jungnickl

#Mittelfristigeergebnisentwicklung #Ergebnisentwicklung #Strategischebudgetierung #Controlling #ControllingInterimTaetigkeit #Werkscontrolling #Budgetierung #Fore-Casting #Forecast #Produktkalkulation #Artikelkalkulation #Angebotskalkulation #Artikelangebotskalkulation #Budgetprozess #Wirtschaftlichkeitsbetrachtung #Simluationsrechnungen #Kostentransparenz #Kostenkalkulation #strategischeBudgetierung #Unternehmenssteuerung #Controllingexperte